香港个人所得税不对个人的总收入征收所得税。相反,个人根据不同的所得税对其业务或交易利润、就业收入、办公室收入或养老金以及财产租金收入征税。个人的居留身份不是审查个人薪俸税责任的决定性因素,除非是在税收协定的情况下。

香港的所得税分为三种:薪俸税、利得税和物业税。非公司专业人士、商人和企业的利得税税率为15%,可选择对首 200 万港元的利润按 7.5% 的减税税率征税。任何超过 200 万港元的利润按 15% 的正常税率征税。每组关联实体只能在评估年度内选择集团内的一个实体受益于两级税制。

物业税税率为15%,而薪俸税及利得税的累进税率则由2%升至17%。但是,如果允许较低的总所得税,个人可以选择按工资的 15% 统一征税。

香港个人所得税税率

根据香港税务局 (HKIRD) 的规定,如果一个人的工作是香港工作,或者如果该工作是非香港工作并且服务是由该人提供的,则该人的工作被视为来源于香港在香港特别行政区。

如果符合以下三个条件,HKIRD 一般会承认该工作是非香港工作:

- 雇佣合约经协商订立,并可在香港特别行政区以外强制执行。

- 雇主是香港特别行政区以外的居民。

- 雇员的薪酬在香港特别行政区以外地区支付。

如果上述任何条件为负面,HKIRD 可能会将其视为香港就业。这可能会对所得税目的产生影响。因此,在签订任何雇佣合同之前了解这些要求非常重要。

香港的雇佣/薪俸税

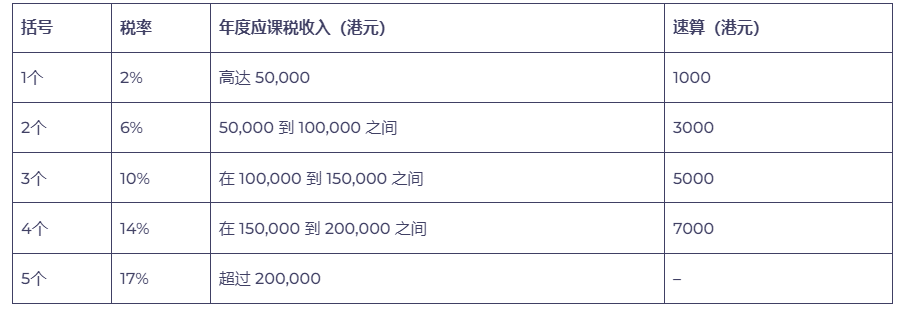

样本计算:

年收入 = 240,000 港元

1:2% * 50,000 = 首 50,000 港元需缴税 1000 港元

2:6% * 50,000 = 3000 HKD 对接下来的 50,000 HKD 征税

3:10% * 50,000 = 5000 HKD 对接下来的 50,000 HKD 征税

4:14% * 50,000 = 7000 HKD 对接下来的 50,000 HKD 征税

5:17% * 40,000 = 最后 40,000 HKD 的 6800 HKD 税

合计 = 1000 + 3000 + 5000 + 7000 + 6800 = 22800港元年薪24万港元应缴税款

如果你在香港受雇,但在给定的课税年度,你的所有服务都在香港特别行政区以外的地方提供,你的工作收入将无需纳税。在不超过 60 天的访问期间在香港特别行政区提供的服务不计算在内(所谓的“60 天规则”)。因此,如果您没有超过这 60 天的限制,您的就业收入将无需纳税。不论你是香港特别行政区的税务居民还是非居民,这条规则都适用。

对于非香港工作,只有在香港提供服务的收入须缴纳香港薪俸税。这意味着如果您在香港境外受雇并从工作中赚取收入,只要产生收入的服务是在香港境外进行的,则该收入将无需缴纳香港所得税。但是,如果您从事非香港工作,并且每年在香港逗留超过 60 天期间在香港提供服务,则根据香港法律,这些服务将被视为应纳税。因此,如果您在境外受雇,请务必记录您在香港工作的天数,因为这可能会影响您的纳税义务。

投资收益

投资收入是指非投资于企业资金的股息收入和利息收入。非居民从香港境外取得的投资收入无需在香港征税。香港对支付给非居民的股息或利息不征收预扣税。支付给非居民个人在香港使用知识产权的特许权使用费,前 200 万港元的特许权使用费收入的预扣税率为 2.25%,超过 200 万港元的特许权使用费收入的预扣税率为 4.5%。如果特许权使用费收款人与特许权使用费付款人有关联,则前 200 万港元的预扣税提高至 7.5%,其余超过 200 万港元的特许权使用费收入的预扣税提高至 15%。

香港税务居民身份

因在香港工作而产生或与之相关的收入的个人须缴纳薪俸税。这包括来自香港办事处或在香港受雇的收入,以及在任何纳税年度逗留超过 60 天期间在香港提供服务的收入。香港遵守地域征税原则,这意味着概念除少数情况外,税务居民身份对确定纳税义务没有任何意义。

减免

香港没有税收减免或津贴。

退税

在香港,个人报税表于每年五月的第一个工作日发出。申请截止日期通常为自发布之日起一个月内。一般来说,希望获得退税的人会提早提交申报表,以便尽快收到退税。另一方面,那些希望欠税的人可能会在临近截止日期时提交申请以延迟付款。个人纳税人可以选择以电子方式或纸质形式提交纳税申报表。无论使用何种方法,所有纳税人都必须确保在截止日期或之前提交申报表,以避免受到处罚。